- ��ԃ�ᾀ��13770934373

�����ٟ��l늾�����������̎����ʽ�o���ȔM�ă��ݣ���̎��Ҏģ�����^�졣��������̎�����·֞��l�����ٟ��Ͷѷʵȷ�ʽ��ǰ�ɷN��ʽ��������ȫ���������l������Ŀǰ�����������o����̎����������ʽ��2016��ռ��60.32%���������ٟ�����������̎��ʮ����Ҏ�����е����p�������o�������YԴ������ԭ�t�������ٟ���һ���w�e�ɜp��90�����ϣ������p�p80�����ϡ������ٟ�������������Ч�p�ٌ������YԴ��ռ�á��ߜطٟ�������������д����к��������ж����|�͐������w��ͬ�r�����B�VҺ���Ըߜطֽ⣬������Ⱦ����ˮ�������ٟ���a���ğ��ܿ����ڰl늹��ᣬȼ����ďU���������������a�����F�YԴ�ľC�����á�

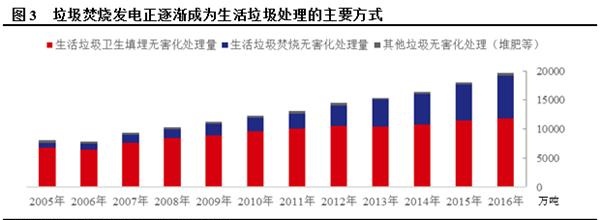

Ŀǰ���˿��ܶ��^�ߵİl�_���ң��ٟ����ѳɞ������������̎������Ҫ�������V�����á��҇�����̎����ʮ���塱Ҏ������������l�_�^�������YԴ��ȱ���˿ڻ�����ij��У����Ȳ��÷ٟ�̎�����g���߂�l����ֱݠ�С�Ӌ�������к�ʡ�����У����Ʌ^��Ҫ���Fԭ���������������҇������ٟ���ʽ̎����ռ�ȏ�2010���18.81��������2016���37.50�������l�_�Ė|�����غ��^�����YԴ�oȱ���ٟ�̎��ռ���ѳ��^40�������������������^����؏V��ϡ���F�A����Ͷ�YҎģ�^С���������Ҫ̎����ʽ��

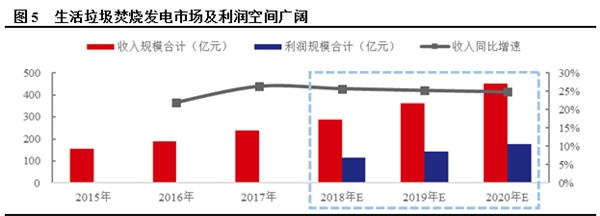

��������̎����ʮ������Ҏ������2020��ף��O�г������������ٟ�̎������ռ�o����̎����������50���ϣ����Ж|���^�_��60���ϡ������������\�������������ٟ��l�̎����ʽռ���������ɞ��ИI���L�ṩ֧�Ρ���2016�����������ٟ��o������̎������25.59�f��/�՞���������a��������80������̎��r50Ԫ/�������ϾW�l���280�ȣ��ϾW늃r0.65Ԫ/�ȣ���λ�a��Ͷ�Y�~46�fԪ/�f��/�գ��\�I���O�����켰���b��PPP���̘I�������ʷքe��40��35��30�y�㣬���C�iԪ�A�y2018-2020�����������ٟ��l��ИI�Ј����g�քe��289.11�|Ԫ��361.92�|Ԫ��451.69�|Ԫ�����ٷքe��25.67��25.18��24.80���������g�քe��113.94�|Ԫ��142.30�|Ԫ��177.27�|Ԫ��

�����ٟ��l늽������Ͷ�Y�lչ�^�죬�ИI���ж������Mһ����������ُ�Լ����H�Ј�����չ���ǘI����I����Ҫ���Է���

�҇������ٟ��l늵�Ͷ�Y�lչ������ǰ��ɡ�ʮ���塱Ҏ���b�CĿ�ˡ������������|�ܰlչ��ʮ���塱Ҏ��������2020�꣬�����|�l늿��b�C�������_��1,500�fǧ�ߣ���l���900�|ǧ�ߕr�������r�������|ֱȼ�l�700�fǧ�ߣ�������������ٟ��l�750�fǧ�ߣ��Ӛ�l�50�fǧ�ߡ�����2017��ף�ȫ�����������ٟ��l��Ŀ339������Ӌ���W�b�C725.3�fǧ�ߣ���l���375.2�|ǧ�ߕr�������ٟ��l늹�Ӌ̎��������������s10,600�f��[1]��

�����ٟ��l��ИI���ж������Mһ���������������������ٟ���Ϣƽ�_������Ŀǰ�����ٟ��l��ИITOP20�Ĺ�˾��Ӌ���Юa��25�f��/�գ�ռ�ИI���a�ܵ�67���ИIĿǰ��109�����c���w�У��a��ҎģС��2,000��/�յ���69�������������^���Ĺ�˾�ڭh���˜ʺͭh���O��څ���ı��������R����Ľ��I�������Ќ������ϵĿ����ԣ��ИI���жȴ����Mһ�������Ŀ��ܡ�

��ُ�͇��H���lչҲ�ɞ�I����I��Ҫ�đ��Է���2017��̏U�I��h����ُ���~�ѳ�300�|Ԫ���c��ͬ�r������IҲ���\���Y���������ԵĮa�I��ُ���𡢰l�оGɫ��ȯ������������İlչ��λ�������ڇ������ߌ����£����ⲢُҲ�ɞ鲢ُ��չ�ķ������ѽ��߳�����I����ռ�W�ޡ��|�ρ����ρ����Ж|�������Ј���